Enquanto há sinais de leve recuperação em alguns setores de atividade econômica, outros ainda seguem estagnados ou até mesmo com variação negativa sobre os meses anteriores. De 24 setores de atividades industriais pesquisados pelo IBGE, em estudo divulgado em outubro, apenas nove apresentavam tendência positiva.

A produção industrial ainda carece de efeitos dinamizadores que lhe sustentem uma retomada e nos permitam projeções mais otimistas para o início de 2017. O mesmo vale para o setor de veículos. Enquanto os automóveis e comerciais leves patinam na recuperação, o de pesados, que fazem parte também do setor de bens de capital, segue vivendo seus piores momentos.

O nível de emprego tampouco mostra sinais de evolução, portanto a melhor notícia econômica que o país nos apresenta depois do impeachment é que a deterioração e caos total e desastre foram evitados mais adiante, quando já vinham com endereço certo. Como se tivéssemos de celebrar porque a piora foi contida antes que nos tornássemos uma Grécia.

Nesse cenário adverso, podemos melhor entender o porquê de as vendas e produção de automóveis e comerciais leves seguem sem mudança de patamar no ano, sempre marginalmente abaixo dos 8 mil emplacamentos diários. No entanto, quem nos transmitiu mais otimismo desta vez foi a normalmente conservadora Anfavea. Na reunião de apresentação de resultados do mês do último dia sete, o presidente da entidade, Antônio Megale, manteve o tom positivo e suas projeções de 2.080.000 total de veículos para o ano, sendo 2.014.000 de automóveis e comerciais leves.

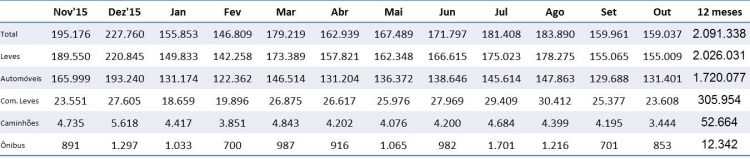

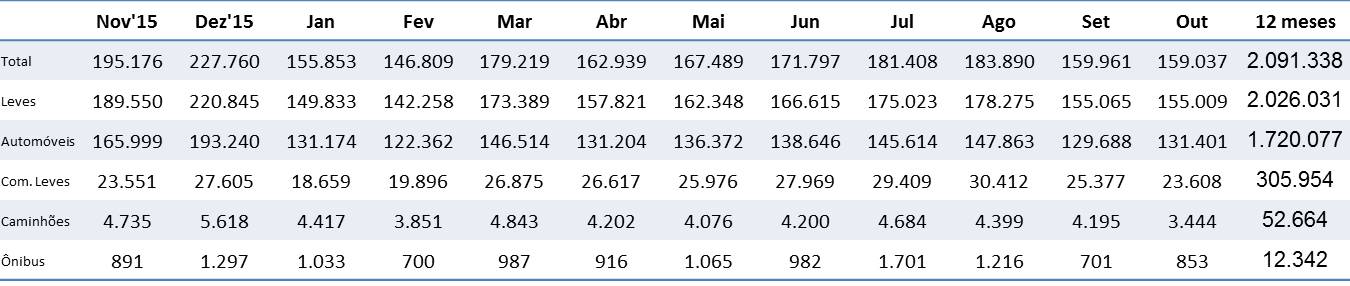

Em outubro, venderam-se 159.037 autoveículos, sendo 155.009 leves, o que é praticamente o mesmo número de setembro. Porém com um dia útil a menos, os emplacamentos diários ficaram em 7.750, uma melhora de 5% com relação ao mês anterior. Se dividirmos o total acumulado até aqui pelo número de dias úteis totais do ano, teremos 7.767. Assim, para atingir a projeção da Anfavea revisada em junho último, teríamos de ter cerca de 9.000 emplacamentos diários em novembro e os mesmos onze mil/dia de dezembro passado, melhora creditada ao efeito 13º-salário etc. Basta uma olhada na tabela de volumes totais abaixo e veremos que precisamos repetir os mesmos números de novembro e dezembro de 2015 para este ano. Desafiador, ante o cenário econômico apontado, mas não impossível.

Segundo os cálculos feitos por este colunista no mês anterior, creio ainda ficaria com os meus, total de emplacamentos de leves em 2016 entre 1.944.000 e 1.975.000.

As projeções para 2017 são de melhora de um dígito, no entanto vemos bastante divergência entre os analistas. A Anfavea deve ficar com os números mais conservadores, algo próximo de 3% a 5%, muitos outros apostam nos dois dígitos. Mas há boas notícias se espalhando, a Ford anunciou esta semana a volta dos trabalhadores que se encontravam em lay-off, esperança positiva no ar.

Ranking de outubro e dos dez meses do ano

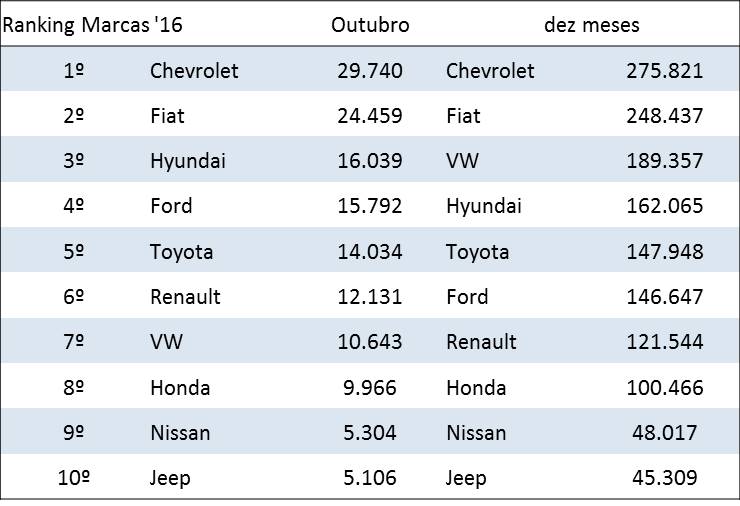

As marcas campeãs do mês foram a Kia, com um crescimento de 37% sobre setembro, graças ao lançamento da nova geração do Sportage (foto de abertura), seguida pela Fiat, com +11%, Jeep, com os mesmos 11% e Chevrolet, com +5%.

Ao contrário do anunciado na mídia, de que a VW atingira solução para o fornecimento de itens de seus bancos, seus números de produção e vendas mostram que isso não foi totalmente equacionado e ela amargou outros 10% de queda de emplacamentos e uma inédita 7ª posição no ranking, com 10.643 veículos, nível semelhante a um fabricante bem menor como a Honda. No frigir dos ovos, parece que consumidores de VW Gol têm optado por marcas concorrentes e a marca alemã terá de trabalhar duro para trazê-los de volta aos seus concessionários.

Outubro foi também desafiador para a Citroën, cujas vendas caíram 15%, para a Nissan, com -16% e Suzuki, -22%. Nos dez meses do ano, a queda acumulada de vendas para todos segmentos é de 22%. A única marca que apresentou crescimento em toda essa turbulência foi a Toyota, com +1%. Mas Hyundai, -4%, Nissan, -6% e Peugeot, também -6% vem enfrentando o encolhimento de mercado melhor que seus concorrentes.

As vendas do Onix seguem surpreendendo, emplacou em outubro 14.087 unidades, um salto de 11,9% sobre o mês anterior e reina absoluto no segmento dos modelos compactos. Esse segmento encolheu este ano 23% e apresentar alta acumulada de 21% nos dez meses significa um feito extraordinário para a marca da gravata. O Hyundai HB20 não deixou por menos, emplacou 11.350 no mês, ou +13,3%, vendeu 10% a mais no acumulado do ano e abriu distância do terceiro colocado, o Ford Ka. Em seguida vem Sandero, Prisma, Corolla, Renegade. Mobi escalou algumas posições e já figura em 10º.

Excetuando os suves dos quais falaremos mais adiante, Onix, HB20 e Etios hatch e sedã, e Hilux, são os únicos modelos a apresentar alta acumulada nos emplacamentos, todos eles apresentaram seus modelos 2017 com novidades importantes e nocautearam os seus concorrentes.

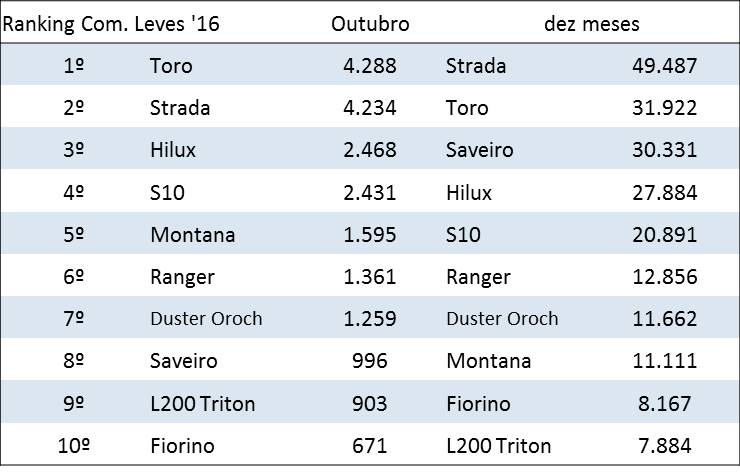

Nas picapes, a Toro em seu nono mês no mercado assumiu a liderança com 4.288 unidades, despachando a sua irmã Strada para segunda posição, com 4.234, seguido da Hilux, com 2.468. Analisando os primeiros dez meses, a média da Toyota foi a única a apresentar alta nas vendas de 2%. Pode parecer modesto, mas o segmento de comerciais leves caiu 19% na comparação com mesmo período de 2015. Uma coisa que a Toyota tem a mais que os outros é a fidelização do cliente e isso conta muito em períodos de baixa, parece vacina anticrise. A S10, Triton e Amarok foram as que perderam mais espaço, a despeito de o modelo Chevrolet haver recebido atualizações estéticas e de trem motriz.

Sempre esse senhor mercado nos aprontando novidades. Vale destacar que o modelo Mitsubishi L200 Triton renovado iniciou produção recente e deve apresentar melhora nas vendas. A picape média VW tem também novidades estéticas para 2017 e um potente V-6 turbodiesel a caminho; depois vem a nova geração da Nissan Frontier, ou seja, a dinâmica do segmento segue ativa.

O fenômeno suve compacto no Brasil

No Salão do Automóvel 2016 vimos o lançamento de mais dois novos modelos de suves compactos, o Hyundai Creta e Honda WR-V, ambos com produção local a se iniciar nas próximas semanas. Com eles, teremos um total de onze modelos, sendo somente o Kicks e o Tracker vindos do México. O Nissan deve passar a ser produzido na fábrica de Resende a partir de 2017, deixando de limitar-se às cotas de volume do acordo bilateral com aquele país, o que vem restringindo as suas vendas aqui.

No acumulado até outubro, esses suves somaram vendas de 175.010 unidades, alta de 18% sobre mesmo período de 2015, ano em que o Honda HR-V e Jeep Renegade foram lançados. Há um fato curioso, no entanto, que parece relacionado. Quando olhamos para o segmento dos sedãs médios, estes situam-se em faixa de preço bastante similar ao dos suves compactos. Sempre na comparação de mesmos dez meses, notamos queda de cerca de 38 mil unidades — 149.496 para 111.193 veículos —, enquanto os suves compactos tiveram alta de cerca de 26 mil unidades (sempre números Fenabrave, de 148.805 para 175.010). Tirando contração de volume, é quase como uma migração de compradores de um segmento ao outro. O único sedã médio que manteve sua clientela fiel foi o Corolla, suas vendas foram praticamente iguais e imunes ao fenômeno suve. Outro fenômeno merecedor de estudos.

Se olharmos três anos atrás, as vendas de sedans médios em dez meses foram de 166 mil unidades, com praticamente o mesmo leque de modelos de hoje. Mas só havia quatro modelos de suves compactos, que acumularam 114 mil unidades nos mesmos dez meses de 2013. Ou seja, na comparação dez meses de 2013 com 2016, os suves cresceram 61 mil unidades e sedans médios encolheram 55 mil.

Essa migração de compradores de sedãs para suves não é exclusividade daqui, bem a absorvemos de outros mercados. Guardadas as devidas proporções, neste ano o segmento de sedãs médios dos EUA — Toyota Camry, Honda Accord, Nissan Altima, Chevrolet Malibu, Ford Fusion, doze modelos — também perdeu em volume total para os suves e picapes. Na divisão de macrossegmento que se faz na América, “trucks” engloba picapes, suves e “non-trucks”, automóveis de passageiros, já faz um tempo. Os “trucks” passaram a ter fatia superior a 50% do mercado. Em 2016, de cerca de 17 milhões e meio de veículos, essa conta ficou respectivamente em 10 milhões de “trucks” e sete milhões de automóveis. O Brasil está longe dessa realidade, exceto pelos suves.

Portanto, esse fenômeno que presumo deva ter estudos aprofundados e merece outros mais ainda sobre perfil do consumidor, comportamento, desejos etc., nos ajudaria a entender o que leva um cidadão mudar a sua preferência, procurar um veículo, mais alto, mais caro, mais pesado e pior de consumo de combustível e desempenho, cujos principais diferenciadores ele não os apreciará, tampouco fará uso na maior parte das vezes e, em troca, perde estabilidade, dirigibilidade, dinâmica veicular. Quando queremos simplificar nossa interpretação daquilo que não compreendemos, encontramos essa explicação na palavra modismo, moda sabe-se ser algo efêmero, contudo os suves já tem mais de 30 anos e nunca estiveram tão em alta.

Até o mês que vem.

MAS