No início do mês consultei um executivo de uma grande rede de varejo que me confirmou estar havendo leve recuperação em seu setor, clientes voltando às compras. Após a apresentação da coletiva de imprensa da Anfavea, no último dia 6, questionei-o sobre aquela reação e ele se saiu com ”inexplicavelmente, nas duas últimas semanas do mês, os clientes sumiram.”

Varejo de móveis, eletrodomésticos e eletroeletrônicos é bem distinto do de automóveis, são proporções de valor diferentes. Um televisor a LED de 46” custa 1/20 de um carro compacto, mas, em geral, quando um vai bem, ou outro costuma ir também; o mesmo ocorre no sentido inverso. O tempo de reação quando o mercado é comprador é mais rápido no varejo de televisores é mais lento na retração, ou seja, o mercado de automóveis sente antes a desaceleração.

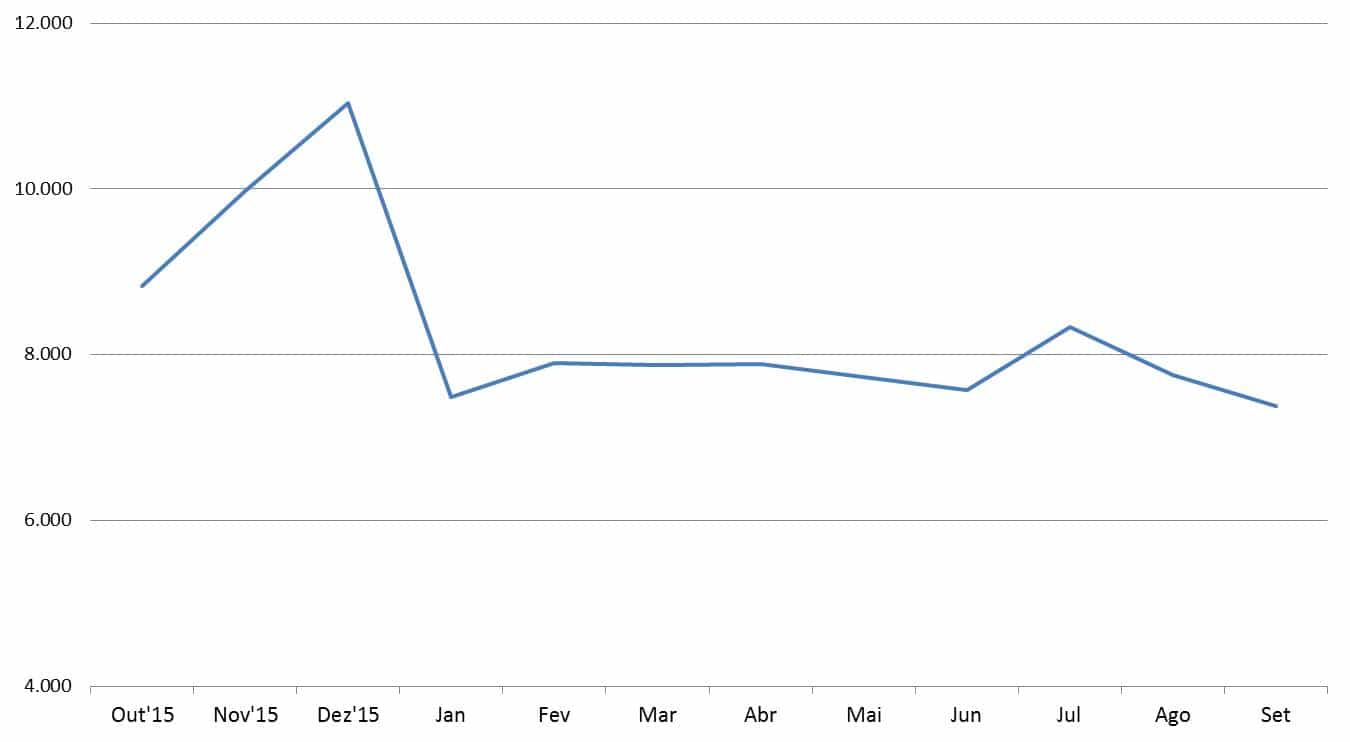

Fato é que os números totais de emplacamentos de autoveículos em setembro foram uma ducha de água fria nas expectativas de recuperação do setor. Em agosto já notáramos que o ritmo de vendas diárias sofrera retração de 7% sobre o mês anterior (minha análise continha um erro de cálculo e apontava apenas -2,6%), mas o maior número de dias úteis de agosto (23 contra 21) camuflou essa “esfriada”. Setembro também teve 21 dias úteis como julho e venderam-se 20 mil automóveis e comerciais leves a menos, ou -11,4%.

Ao todo, venderam-se 159.961 veículos, sendo 155.065 leves, 4.195 caminhões e somente 701 ônibus.

Ritmo diário de emplacamentos de automóveis e comerciais leves de setembro foi o mais baixo do ano, 7.384 unidades/dia. A revisão da projeção que a Anfavea fizera em junho projetara média de 8.300 vendas/dia até o final do ano. Caso outubro não apresente nova reação, minhas novas projeções para 2016 ficariam entre 1.944.000 num cenário pessimista e 1.975.000, num otimista, ou 23% abaixo de 2015, automóveis e comerciais leves. Tomara que eu esteja enganado. Pode ser que a Anfavea refaça suas projeções mais uma vez antes do final do ano, que hoje apontam para 2.080.000 autoveículos, sendo 2.014.000 automóveis e comerciais leves.

Nos comerciais pesados, as vendas seguem bastante ruins e enganando as projeções mais conservadoras: a nova aposta de retomada ficou para janeiro de 2017.

Se para muitos bastava uma elevação do grau de confiança para ensaiar reação no consumo, podemos concluir que as pesquisas que mediram esse aumento da confiança são mais ou menos semelhantes àquelas do Ibope antes das eleições. O setor de serviços foi o que mais vem sofrendo neste segundo semestre, em que pese a purgação que vemos na política e mudança de líderes. Mas seguramente após o impeachment da presidente e agora com a aprovação da PEC 241, ocorrida esta semana na Câmara dos Deputados, que limita a expansão dos gastos públicos por alteração na Constituição, prevê-se que os investidores passem a olhar nosso país de forma mais positiva.

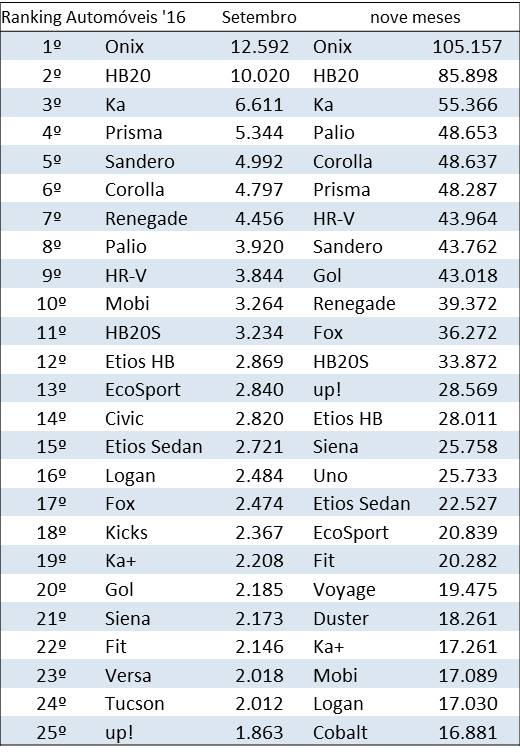

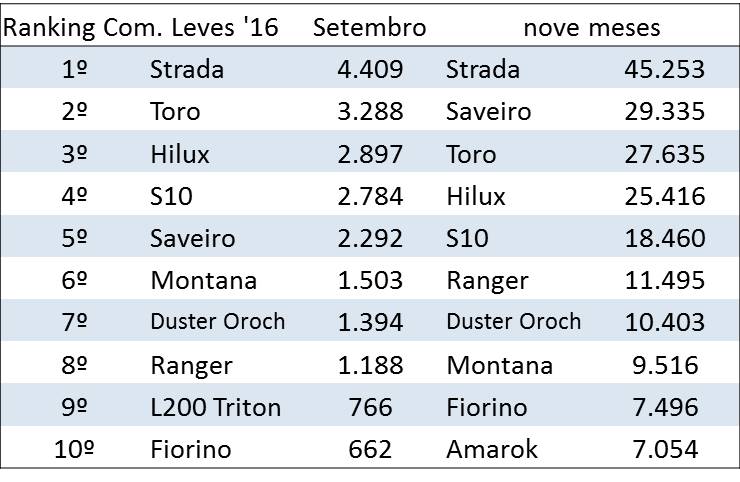

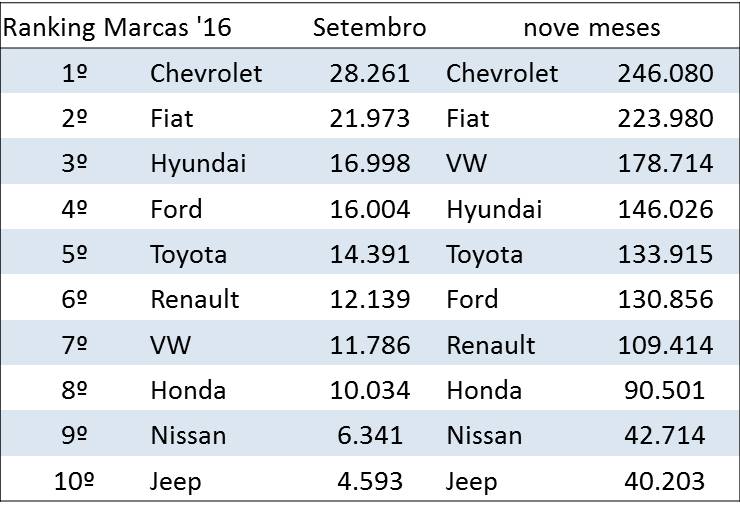

Ranking de setembro e dos nove meses do ano

Em setembro venderam-se 13% menos veículos leves que em agosto. A Honda foi a marca que mais cresceu com +10%, seguida da Mercedes com +9%, Jeep com +2% e Nissan com +1%.

Ainda fortemente afetada por sua disputa com os fornecedores do grupo Prevent, a VW teve menos carros que os clientes queriam estocados em seus pátios e enfrentou queda de 37% nos emplacamentos. Fiat sem crise com fornecedores, mas com revisão estratégica de seu portfólio de produtos em pleno vapor, emplacou -26%, Toyota ficou com -16%, BMW também -16% e Peugeot -15%.

A Chevrolet segue dando as cartas, o Onix manteve o ritmo inalterado e emplacou 12.592 unidades, no acumulado até setembro. A expansão de vendas do compacto é de 20%, num mercado que caiu 22%. HB20 vai firme na vice-liderança e também apresenta crescimento sobre 2015, com +8%. Ka ficou em 3º com 6.611, seguido do Prisma com 5.344, Sandero tomando lugar do Corolla com 4.992.

Mudanças no ranking. O Civic décima-geração chegou e emplacou 2.820 unidades, aparentemente o sedã japonês tomou compradores do HR-V e do Corolla. Outros que se destacaram também foram o EcoSport, com 2.840 unidades e o novíssimo Nissan Kicks, com 2.367. Curioso que o segmento de suves compactos cresceu 7% em setembro, num mês em que HR-V e Renegade e Duster venderam menos, apontando haver uma nova acomodação entre competidores. Kicks ainda vindo do México sofre limitação em seu crescimento de vendas por conta do acordo de cotas com aquele país.

A onda suve também atinge os produtos fabricados pela Hyundai-CAOA, Hyundai Tucson, mesmo com desenho já cansado, porém oferecendo bom custo-benefício, surpreendeu com 2.012 unidades vendidas. O número de competidores cresce mais que o segmento e logo teremos debutando aqui mais um Hyundai, com modelo baseado no HB20 e ix25.

Fiat anunciou o final de produção do Palio Fire, nestes momentos de crise a autofagia entre modelos da marca italiana não vinha lhe fazendo bem, Palio Fire, Palio, Uno Vivace, novo Uno e agora o Mobi compunham um overlap de modelos e preços que perdurou por anos. Com isso o Mobi ganha mais espaço para crescer e o Palio terá um patamar de vendas mais baixo que antes. Neste ano, as vendas acumuladas do compacto da marca caíram 47% e seu irmão Uno emplacou 59% menos, sempre em relação a mesmo período de 2015.

Nas picapes, ranking teve mudanças sutis, VW Saveiro despencou algumas posições pelo mesmo motivo que outros modelos da marca, a disputa com os fornecedores do grupo Prevent. Agora normalizada a produção, espera-se retomem o ritmo de vendas que a permitia figurar dentre as três picapes mais vendidas.

Fiat Strada seguiu firme na ponta com 4.409 unidades emplacadas, seguida pela Toro, com 3.288, depois Hilux com 2.897, S10 mais próxima com 2.784. Duster Oroch ganhou mais vendas depois que passou a oferecer câmbio automático como opção e reúne potencial para crescer ainda mais.

Num segmento que encolheu 17% no ano, a Hilux manteve seu ritmo inalterado e vendas no mesmo nível que em 2015. Strada caiu 43%, mas quando somamos as vendas dela com a sua irmã maior, a Toro, temos -8%, o que significa que a marca italiana ganhou fatia maior no bolo de picapes e ainda com um produto bem mais rentável. Aliás, a renovação de portfólio da Fiat aliado com mudanças no posicionamento de produtos e preços a ajudaram-na a enfrentar a crise sem afundar as suas finanças. Parece esse tem sido o tom sob a batuta da nova direção.

Por outro lado, o comprador brasileiro terá menos opções de modelos e aqueles que custavam menos de 30 mil reais literalmente desapareceram. Podemos concluir que quando o Brasil reencontrar um mercado do mesmo tamanho que tínhamos em 2012-13, não mais teremos aquela parcela de compradores de produtos sub-30k reais, que em seus bons anos, chegaram a somar pouco mais de 350 mil unidades anuais.

No ranking das marcas, Chevrolet na frente com 28.261 unidades e aumentando sua distância para o segundo colocado no ano, a Fiat, com 21.973, seguido de Hyundai com 16.998, Ford em quarto com 16.004, Jeep fechando as 10 mais. No acumulado até setembro, a Toyota emplacou 1% a mais que mesmo período de 2015 e é a única marca com resultado positivo. Porém Hyundai com -4%, Peugeot -4% e Nissan com -8% podem considerar-se vitoriosas, num mercado que encolheu 22%. As marcas mais impactadas até setembro foram Mitsubishi -43%, VW -37%, Fiat e Ford com iguais -35%. O Onix e Prisma puxam as vendas da Chevrolet para cima, a marca encolheu menos que o mercado, com -15%.

Até o mês que vem.

MAS